Estimado Cliente:

Queremos compartir con usted lo que aprendimos en la reciente conferencia anual del Instituto CFA en Seattle. Uno de los temas principales fue el comportamiento financiero, que estudia el comportamiento humano y su impacto en la toma de decisiones financieras. No fue sorpresa para nosotros, que la mayoría de los participantes del mercado de valores no actúan de manera tan racional o eficiente como lo supone la teoría financiera tradicional.

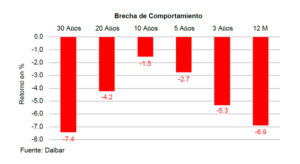

Brecha de Comportamiento

Diversos estudios cuantificaron el resultado de este comportamiento irracional del inversionista. Todos estos estudios encontraron que los inversionistas en acciones de fondos mutuos no lograron los mismos rendimientos que los fondos en los que invirtieron. La diferencia entre el rendimiento del inversionista y el rendimiento del fondo en el mercado se denomina brecha de comportamiento.

La grafica anterior muestra el bajo rendimiento del inversionista promedio de fondos mutuos en diferentes períodos de tiempo. En los últimos 20 años, el inversionista promedio dejo de percibir un 4,2% de rentabilidad anual en comparación con el rendimiento del fondo mutuo. Esto representa claramente la penalidad por el comportamiento emocional del inversionista.

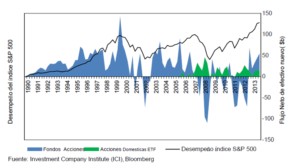

Pastoreo

Un ejemplo del comportamiento de los inversionistas es el de seguir el rebaño, invirtiendo en la misma dirección o en los mismos valores y posiblemente en contra de la información que tienen a su disposición. El siguiente grafico muestra las acciones de los inversionistas comparando los rendimientos del mercado contra los flujos netos de fondos mutuos de acciones y fondos de inversión cotizados en la bolsa (ETF).

En el año 2000, durante la euforia de Internet, los inversionistas colocaron sumas récord en fondos de capital justo cuando el mercado estaba en su pico, y posteriormente retiró sus fondos cuando las rentabilidades se deterioraron. En el año 2008, los participantes del mercado vendieron sus fondos mutuos y ETF durante la crisis financiera y se perdieron la siguiente recuperación en 2009. En 2011/2012, los inversionistas cuestionaron la recuperación económica de EE. UU y Europa volvió a la recesión, la multitud vendió sus fondos en ese momento, por lo que se perdieron los recientes retornos.

Comprar en «máximos» y vender en «mínimos» es un error común que cometen los inversionistas. El comportamiento del rebaño más los temas «caliente», dan como resultado inversiones a ciegas en las cuales se ignoran los fundamentos actuales y futuros. Si se conoce bien la historia de inversión, el precio probablemente refleje la información necesaria para tomar buenas decisiones. No es fácil para los mejores jugadores continuar la racha de victorias y cumplir con expectativas cada vez mayores. De igual manera asumir que de los bajos rendimientos nunca se recuperarán también es un error, el cual ignora la posibilidad de que incluso pequeñas mejoras se puedan celebrar en gran medida. Como alguna vez dijo Warren Buffet: «Sé codicioso cuando todos los demás teman y teme cuando los demás son codiciosos». Se siente más cómodo invertir con el consenso de un grupo que actuar en contra de la mayoría. Sin embargo, el comportamiento del rebaño, como se mostró anteriormente, generalmente daña los rendimientos a largo plazo.

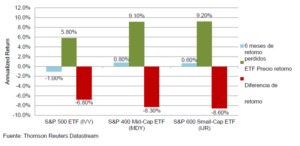

Los tiempos del Mercado

Algunos inversionistas pueden reconocer el comportamiento de rebaño pero aún creen en su habilidad de entender los tiempos del mercado. En lugar de concentrarse en lo que se puede controlar y seguir sus planes a largo plazo. Piensan que pueden superar al mercado al entrar y salir con frecuencia en los momentos adecuados. Sin embargo, este exceso de confianza puede resultar peligrosa.

El gráfico ilustra los costos de oportunidad si un inversionista pierde los mejores seis meses en los últimos 10 años. Para una inversión de gran capitalización, se habría perdido cerca del 7% de rendimiento anual. Las pérdidas para las inversiones de mediana y pequeña capitalización hubieran sido incluso mayores. En su reciente carta a los accionistas, Warren Buffet comentó contundentemente sobre el momento del mercado: «Enfóquese en la productividad futura del activo que está considerando. Si en su lugar se concentra en el posible cambio de precio, está especulando. No hay nada de malo en eso. Sin embargo, sé que no puedo especular con éxito y soy escéptico con respecto a quienes afirman tener un éxito sostenido al hacerlo. La mitad de todas las monedas ganarán su primer lanzamiento; ninguno de esos ganadores tiene una expectativa de ganancias si continúa jugando el juego. Y el hecho de que un activo determinado se haya apreciado en el pasado reciente nunca es motivo para comprarlo».

Ruido del mercado

En el corto plazo, los precios de las acciones fluctúan con el sentimiento general del mercado, la macro data y las noticias individuales de las compañías. Sin embargo, a largo plazo, los precios aún reflejan los fundamentos. El reciente partido de fútbol entre EE. UU. Y Portugal en la Copa del Mundo sirve como una buena analogía de cómo el enfoque en los eventos a corto plazo altera nuestro juicio sobre los resultados a largo plazo. Portugal anotó un gol temprano en la primera mitad, así que comenzamos deprimidos. Hacia el final de la segunda mitad, nos volvimos entusiastas ya que el equipo de EE. UU. Marcó dos goles y tomó la delantera. Apenas veintitrés segundos antes del final, Portugal anotó una vez más para empatar el juego y el desamor se sintió entre todos nosotros. Nos sentimos frustrados como si el equipo de EE. UU hubiese perdido el juego, aunque era en realidad un empate.

Si no vimos el juego de cerca, probablemente estemos bastante satisfechos con el resultado final. Sin embargo, nuestro estado de ánimo cambió drásticamente debido a la atención que prestamos al juego. Del mismo modo, es natural verse afectado por los cambios en el mercado. Sin embargo, si nuestro enfoque a corto plazo nos lleva a actuar emocionalmente sin un examen adecuado del impacto fundamental a largo plazo, es mejor ignorar este ruido del mercado.

El estilo Noesis

Vemos la inversión como un proceso a largo plazo que requiere paciencia y disciplina. En los buenos tiempos, sabemos que habrá muchas ideas de inversión «atractivas» que suenan prometedoras pero con altas valoraciones. A menos que una valuación tan costosa pueda justificarse mediante parámetros fundamentales sostenibles, no estamos interesados en perseguir Modas o tendencias, preferimos esperar por mejores oportunidades. Tendemos a ser más cuidadosos cuando los inversionistas están «codiciosos» porque no podemos predecir cuándo cambiará este sentimiento. En los malos tiempos, estamos más ansiosos por buscar gemas que estén sobrevendidas y que puedan tener buen desempeño cuando el ciclo cierre. Si ha estado con nosotros cuando la Burbuja de Internet en 2000 y la Crisis financiera en 2008, tal vez recuerde que le aconsejamos que permanezca invertido.

Nuestra responsabilidad para con usted es comprender sus objetivos financieros y administrar sus carteras de manera tal de alcanzar dichos objetivos. Aconsejamos ser disciplinados y pacientes con sus planes financieros para evitar errores costosos y autodestructivos. Queremos utilizar este dibujo de Carl Richard, el orador principal de la conferencia del CFA Institute de este año, para visualizar la toma de decisiones de una manera simple pero clara.

Con el fin de separar el ruido del mercado de los datos importantes, nosotros, como inversionistas, deberíamos concentrarnos en los desarrollos a largo plazo en lugar de eventos temporales a corto plazo. Además, tenemos más control en la selección de empresas individuales que en la negociación de tendencias macroeconómicas o eventos geopolíticos. Para sus planes financieros, esto significa centrarse en sus objetivos personales, como la jubilación y el legado a la próxima generación, y controlar problemas como el riesgo en las carteras y los impuestos. Vamos a centrarnos en lo que podemos controlar, lo que nos importa, y evitar que nuestros comportamientos se interpongan en el camino para alcanzar nuestros objetivos.

Por favor no dude en contactarnos en caso de cualquier duda o comentario.

Noesis Research Team

Nuestro más reciente ADV está disponible bajo petición.