Querido Amigo:

A lo largo de los años, nos hemos comunicado con usted a través de las cartas trimestrales de Noesis, reuniones en persona y llamadas telefónicas en relación con temas que dominaban las noticias. El 18 de diciembre de 2023, el Wall Street Journal publicó un artículo titulado «What the Stock Market Taught Us This Year: No caiga en Estas Trampas,» en el que se afirmaba que los inversores se han dejado influir más por la percepción que por la realidad. Cuando leímos el artículo, bromeamos diciendo que los autores debían de haber escuchado nuestras conversaciones con los clientes y asistido a las reuniones de nuestros comités de inversión, ya que reiteraban muchas de nuestras opiniones.

El artículo afirma que la mayoría de las noticias financieras de este año no se hicieron realidad -fue sólo ruido-, tal y como predijimos. Por el contrario, las empresas y los hogares gozan de buena salud financiera, las cifras de desempleo son bajas, el entorno económico es seguro y la mayoría de las empresas del S&P 500 registraron beneficios positivos. En la conclusión de nuestra carta de octubre de 2023, compartimos nuestra creencia de que los tipos de interés estaban bajando, lo que es bueno para los mercados, a pesar de los titulares en desacuerdo.

El artículo del Wall Street Journal está muy bien escrito, mejor de lo que podríamos haberlo hecho nosotros. Por ello, hemos recibido permiso para publicar aquí el artículo completo para usted:

Lo que la Bolsa de valores nos ha enseñado este año: No caiga en estas trampas al invertir

2023 ha sido un año en el que los inversores se han dejado influir más por la percepción que la realidad. Y eso significa oportunidades en 2024.

La incertidumbre en torno a los tipos de interés a corto plazo ha dominado la historia del mercado bursátil en 2023. Quizá desde la década de 1970, cuando la inflación galopante y los tipos de interés por las nubes eran la crisis del momento, la política monetaria no había afectado a los resultados de las inversiones de una forma tan pronunciada.

Sin embargo, si miramos más de cerca, parece que Wall Street se ha dejado influir más por la percepción que por la realidad: Los balances de las empresas y de los particulares siguen siendo sanos en su mayoría, las empresas están a prueba de batallas y el desempleo sigue siendo bajo. Del mismo modo, el malestar que rodea al entorno económico desmiente lo que estamos viendo. Los cruceros han agotado sus plazas, los restaurantes están llenos, las compras navideñas han empezado con buen pie y el 82% de las empresas del S&P 500 registraron una sorpresa positiva en sus beneficios del tercer trimestre.

Aun así, el ambiente de nerviosismo ha mermado el rendimiento de las acciones. Los precios de muchas acciones han sido mediocres, ya que los fundamentos de las empresas han quedado eclipsados por las conjeturas macroeconómicas. Hemos perdido los árboles en el bosque.

Pero como alguien declaró una vez: «Es un mercado de valores, no una bolsa de valores». Es un sabio recordatorio de que, sean cuales sean las condiciones, hay oportunidades de inversión que aprovechar. De hecho, cuanta más ofuscación económica, cuantos más sectores se vean golpeados, cuantos más valores queden huérfanos, mayores serán las probabilidades de éxito de la inversión a largo plazo.

Tras un año de incertidumbre por las conjeturas sobre la política monetaria y las fluctuaciones de los mercados, muchos se preguntan cuál es la mejor manera de maniobrar en el nuevo año. He aquí nuestro consejo: Evitar algunas de las mayores trampas del mercado puede ser una estrategia ganadora.

No vigile la Fed

«No luches contra la Reserva Federal» es un conocido mantra del mercado. La idea es comprar acciones cuando la Fed baja los tipos de interés y vender cuando los sube.

Esta psicología ha dominado el mercado de valores durante todo el año, creando un vano juego de adivinanzas. ¿Seguirán subiendo los tipos? ¿Durante cuánto tiempo? ¿Bajarán pronto los tipos? ¿Será un aterrizaje brusco o suave? Pero esta obsesión de la Reserva Federal, reaccionando a cada pronunciamiento, simplemente absorbe el tiempo. Todo ha sido ruido. A pesar del miedo y la incertidumbre, las predicciones no se hicieron realidad.

Lo que esto significa es que los sectores que se vendieron debido a los temores exacerbados -incluidos los bancos, algunos nombres industriales y todo lo relacionado con el sector inmobiliario- podrían estar bien posicionados para los inversores dispuestos a adoptar una visión a más largo plazo.

Tras sobrevivir a una crisis a mediados de año, por ejemplo, el sector bancario ya está empezando a mostrar signos de recuperación a medida que disminuye la ansiedad del mercado. Del mismo modo, los valores sobrevendidos relacionados con la vivienda deberían repuntar una vez que la gente se adapte al nuevo entorno de tipos, y la escasez de viviendas en Estados Unidos, agravada por la pandemia, impulse nuevas construcciones.

Esto no significa que todos los sectores afectados por la angustia de los inversores estén maduros para la compra. El sector inmobiliario comercial es un ejemplo obvio. Pero sí significa que si invierte observando a la Fed como si fuera un partido de tenis y reaccionando a cada volea, se equivocará.

No te creas el ruido

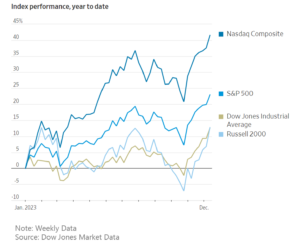

La venta masiva de valores en muchas áreas ha infligido un dolor que ha quedado oculto por el dominio ponderado por capitalización de unos pocos valores célebres en el índice S&P 500. Un puñado de valores tecnológicos y relacionados con la tecnología, medicamentos para adelgazar y proveedores de inteligencia artificial ofrecen la suma total del rendimiento bursátil de este año. Más allá de estos cabezas de cartel, cada vez se presta menos atención a los nombres individuales.

Estos gigantes tecnológicos, apodados los «Siete Magníficos», representan más del 30% del índice y el 87% de su rentabilidad hasta octubre. Repitámoslo: Sólo siete valores representan un tercio del índice S&P 500. Algunos consideran ahora que Alphabet, matriz de Google, Amazon.com, Apple, Meta Platforms, matriz de Facebook, Microsoft, Nvidia y Tesla son empresas defensivas que pueden crecer a lo largo de cualquier ciclo económico.

Ya hemos visto esto antes, y la lección es siempre la misma: el ganador se lo lleva todo puede dominar en plazos más cortos, pero rara vez es una apuesta ganadora a largo plazo. En algún momento, esta estrecha supremacía del mercado llegará a su fin, en beneficio de muchas cuestiones pasadas por alto.

En otras palabras, estos valores de famosos tienen más recorrido a la baja que al alza a partir de ahora. Hay oportunidades más atractivas.

Por ejemplo, los pequeños valores del índice Russell 2000 se encuentran entre las acciones más olvidadas a la espera de recibir su merecido. El índice languidece en un mercado bajista desde 2021, en parte debido a su sensibilidad económica y en parte a la indiferencia de Wall Street.

El resultado es que la capitalización bursátil total de los Siete Magníficos es ahora tres veces superior a la de todos los valores del índice Russell 2000 juntos, lo que hace que sólo siete valores equivalgan a 6.000 valores de pequeña capitalización. Por término medio, 47 analistas siguen el valor típico de los Siete Magníficos, frente a sólo cinco para un valor de pequeña capitalización. El 9% de las empresas más pequeñas no tiene ningún seguidor.

Aquí está el lado positivo: Menos cobertura significa más ineficiencia del mercado significa más oportunidades. Los precios de las acciones se basan en sus fundamentos. Y cuando esos sólidos fundamentos brillan, los precios de las acciones suben. Además, cuando el tibio crecimiento de EE.UU. inevitablemente repunte, las pequeñas capitalizaciones están preparadas para superar con creces sus resultados, como han hecho siempre en el pasado.

El resultado es que puedes seguir adelante y comprar el bombo si quieres, cegado por los nombres de las celebridades. Pero las oportunidades alcistas no están ahí.

No te ancles en el aquí y ahora

Esta vez es diferente. Excepto que casi nunca lo es.

Es una lección que los inversores rara vez aprenden. Un ejemplo: los tipos de interés extremadamente bajos que han persistido durante gran parte de las dos últimas décadas. En los últimos 50 años, los tipos de interés en Estados Unidos han alcanzado una media del 5,98%. El 5,5% actual parece alto si se compara con el 0,25% que se pagó durante la recesión de 2008, pero no se puede comparar con 1980, cuando los tipos alcanzaron un máximo del 20%.

Del mismo modo, a principios del nuevo milenio, una hipoteca a tipo fijo a 30 años era del 8,08%, básicamente en línea con los niveles de 2023, pero significativamente más alta que la ganga del 2,96% que se podía conseguir hace sólo dos años.

Los tipos de interés más altos parecen ahora una sacudida para nuestros sistemas porque nos anclamos en unos mínimos extremos. Sin embargo, si se consideran en el contexto de una historia más larga, están en consonancia.

Ahora la gente está anclada en que el S&P 500 bate a todo lo demás. Pero al igual que hemos visto con los tipos de interés en 2023, la tendencia volverá a la media, aunque tarde un tiempo.

No tema a la volatilidad

Aunque pueda resultar incómodo, a menudo es más fácil invertir en los extremos, cuando las valoraciones están por los suelos, las señales de compra son estridentes y las malas noticias están descontadas. Estas condiciones ofrecen el mayor potencial de beneficios, pero la volatilidad inherente pone nerviosos a los inversores.

Esta inquietud se refleja en la evolución de las cotizaciones en torno a los anuncios de beneficios. Según FactSet, las sorpresas negativas están afectando más a los valores. Esto, a su vez, aumenta su volatilidad. En el tercer trimestre, un resultado negativo costó a la empresa media un 5,2% de su valor de mercado, más del doble de la media del 2,3% de los últimos cinco años.

En lugar de correr hacia las salidas, vemos la volatilidad como nuestra amiga y buscamos activamente aprovechar los movimientos de los precios. Todo el mundo dice que quiere comprar a la baja, pero cuando surge la oportunidad, muchos esperan a que se asiente el polvo y pierden el momento de hacer dinero.

No apuestes contra América

El mercado se ha vuelto más optimista a medida que termina el año y vemos muchos valores por debajo de la superficie.

Pero aunque los inversores hayan encontrado algunos árboles, siguen preocupados por el bosque. Dos guerras terribles, la disfunción del Congreso, una emergencia fronteriza y un malestar creciente acechan a nuestra economía y a las de todo el mundo.

En estos momentos desconcertantes, nos reconforta la fe en la resistencia de nuestra democracia capitalista del propio Yoda del capitalismo, Warren Buffett. Escribió en la carta a los accionistas de Berkshire Hathaway de 2012: «Por supuesto, el futuro inmediato es desconocido; Estados Unidos se ha enfrentado a lo desconocido desde 1776….». Se producirán reveses periódicos, sí, pero los inversores y los gestores están en un juego que está fuertemente apilado a su favor.»

De hecho, nuestros mercados han superado una Gran Depresión, múltiples recesiones, conflictos mundiales y regionales, una pandemia moderna y todo tipo de golpes imprevisibles. A pesar de todo, Estados Unidos ha resistido, y tenemos motivos para creer que seguirá haciéndolo. [FIN]

Conclusión

Al leer este artículo, es probable que haya reconocido mensajes de nuestras comunicaciones anteriores. Esperamos que refuerce nuestra clara y sencilla filosofía de inversión: Comprar empresas de buena calidad y en crecimiento a valoraciones razonables. Los precios de las acciones subirán cuando las empresas aumenten sus ingresos, beneficios y flujos de caja. En última instancia, ignorar el bombo publicitario es una estrategia ganadora y la volatilidad debería ser su amiga. Nosotros intentamos aprovecharla. Nuestra historia ha demostrado que esta estrategia de inversión funciona, y los resultados aportan tranquilidad a nuestros clientes y sus familias.

Atentamente,

Nico Letschert, CFP® Jaclyn Letschert-Boschetti

CEO Communications